요즘 하나투어는 쇼핑 시즌

요즘 하나투어가 여기저기 씨앗을 뿌리면서 쇼핑에 집중하고 있습니다. "매각한다더니 왜 자꾸 돈을 쓰지?"라고 생각하셨다면, 당신은 이미 이 동네의 변화를 관찰하는 관찰자로서 정확히 짚으신 겁니다. 지금 하나투어(사실은 IMM PE)와 마이리얼트립은 '누가 진짜 여행 플랫폼인가'를 두고 보이지 않는 전쟁 중입니다.

하나투어의 와그(WAUG)·클투 투자

최근 2년 하나투어의 행보는 한마디로 '멀티플(Multiple) 올리기'입니다. "우리는 '여행사'가 아니라 '플랫폼'입니다"를 혼자 외치고 있습니다.

- 네트워크 재구축 : 해외 지사를 새롭게 구축하고 합작법인을 설립하는 등 동남아시아 등에서 소싱을 위한 네트워크를 강화하고 새로운 시장을 찾아갑니다.

- 맥락 중심 정의: 전통 여행사(Agency)는 보통 주가수익비율(PER) 10~12배를 받습니다. 반면 IT 플랫폼은 20~30배를 넘나들죠. 하나투어는 와그(액티비티)와 클투(커뮤니티)를 통해 자신들이 '패키지 파는 아저씨'가 아니라 '데이터와 취향을 연결하는 플랫폼'이라는 문법을 시장에 주입하고 있습니다.

- 비즈니스 논리:

- 와그(WAUG): 마이리얼트립의 안마당인 FIT(개별여행) 액티비티 시장을 직격합니다. 2대 주주 등극은 단순 제휴를 넘어 '공급망(Inventory)의 내재화'를 의미합니다.

- 클투: '러닝 여행'이라는 초개인화된 테마(SIT) 데이터를 확보해, 고객 획득 비용(CAC)을 낮추고 락인(Lock-in) 효과를 노립니다.

왜?

하지만 와그와 클투 정도로는 플랫폼이라는 위상을 가지기엔 부족해 보입니다. 뭔가 쇼핑이 계속 될 분위기 입니다.

마이리얼트립의 상장

마이리얼트립이 2026~2027년 상장을 앞두고 몸값 1조 원 이상을 겨냥하는 상황은 하나투어에게 양날의 검입니다. 하나투어를 운영하고 있는 IMM PE에게는 '기회'이자 '위협'으로 작용합니다.

- 피어 그룹(Peer Group) 효과: 마이리얼트립이 높은 밸류로 상장에 성공하면, "이익도 안 나는 신생 플랫폼이 1조인데, 연간 영업이익 500억을 넘게 찍는 하나투어가 왜 시총 7천억이냐?"라는 논리가 성립됩니다. IMM은 이 비교우위를 극대화해 매각가를 높이려 합니다.

- 영역 침범의 가속화: 마이리얼트립이 '마이팩'을 런칭하며 하나투어의 밥그릇인 패키지 시장을 침공하자, 하나투어는 반대로 스타트업 투자를 통해 MRT의 밥그릇(단품/테마)을 뺏어오며 '플랫폼 대 플랫폼'의 구도를 완성시킨 것입니다.

하지만 가장 큰 문제는 하나투어는 마이리얼트립과 비교대상으로 거론되지 못한다는 점입니다. 사실 하나투어 입장에서 마이리얼트립의 마이팩 따위는 경쟁의 대상도 아니죠. 하지만 투자자들에게는 다릅니다. 마이리얼트립에는 눈길이 가지만 하나투어는 그냥 주가가 매우 낮은 오래 묵은, 미래가치가 낮은 전통 기업일 뿐입니다.

반대로 마이리얼트립 입장에서는 하나투어와 비교가 많을 수록 자신의 차별화된 점을 거론하면서 더 높은 시장가치를 이야기 하게 됩니다.

IMM PE의 엑시트(Exit) 전략 변화

초기 IMM의 전략이 '효율화 후 빠른 매각'이었다면, 지금은 '밸류업(Value-up) 후 고가 매각'으로 완전히 선회했습니다.

- 매각 지연의 실체: 현재 주가가 IMM의 취득가(약 5만 8천 원) 부근에서 횡보 중이라 지금 팔면 '본전치기'입니다. 사모펀드 입장에선 자존심 상하는 일이죠.

- 전략적 피보팅:

- 현금 살포(배당/자사주 소각): 시장에 "우리는 돈 잘 버는 회사다"라는 신뢰를 줍니다.

- 스타트업 쇼핑: "우리는 성장성까지 갖춘 플랫폼이다"라는 서사를 만듭니다.

- EBITDA 2,000억 타겟: 실질적인 현금 창출 능력을 증명해 '2조 원대 몸값'의 정당성을 확보한 뒤 엑시트하겠다는 계산입니다.

최근 사모펀드의 엑시트 전략이 바뀌고 있다.

문제는 하나투어의 경우 너무 오랜 시간 매각이 지지부진했다는 것입니다. 이는 하나투어에 대한 전략적 투자자(SI)를 구하기 힘들었다는 반증입니다. IMM PE가 매각 의향을 보이면서 많은 국내외 기업들에게 의향서를 돌렸지만 반응잉 없었다는 이야기 입니다. 하나투어를 인수해서 사업적으로 win-win할 수 있는 전략을 가진 투자자에게 현재의 가치 대비 너무 고가로 인식되었든지, 아니면 현재의 사업 자체가 전략적으로 투자가치가 매우 낮다고 판단했을 수도 있습니다. 이제 IMM PE에게는 재무적 투자자(FI)에게 눈을 돌리거나 하나투어를 좀 더 먹음직스럽게 만들어야 합니다.

장밋빛 미래와 '독이 든 성배'

하지만 다른 관점에서 보면 이 모든 과정에 거대한 리스크가 숨어 있습니다.

- 쇼핑은 했지만: 투자한 다양한 스타트업과 해외 사업체들과의 통합이 '1+1'이 2보다 낮은 가치를 가질 가능성이 높습니다. 런트립도, 액티비티도 하나투어가 못할 일도, 하지 않았던 것도 아닙니다. 하나투어가 아주 잘 할 수 있는 것들이지만 이제까지 잘 못했던 것을 외부 수혈로 해결하려고 하는 것입니다. 하지만 하나투어의 체질이 그런다고 바뀔 가능성은 보이지 않습니다. 투자 결과가 하지 아니한만 못할 수도 있습니다.

- 저평가의 이유: 시장이 하나투어를 저평가하는 건 실적이 나빠서가 아닙니다. IMM은 계속 노력하겠지만 하나투어는 아직도 레거시 여행사에서 전혀 한걸음도 나가지 못한 상황이라는 것을 주가가 이야기 하고 있습니다.

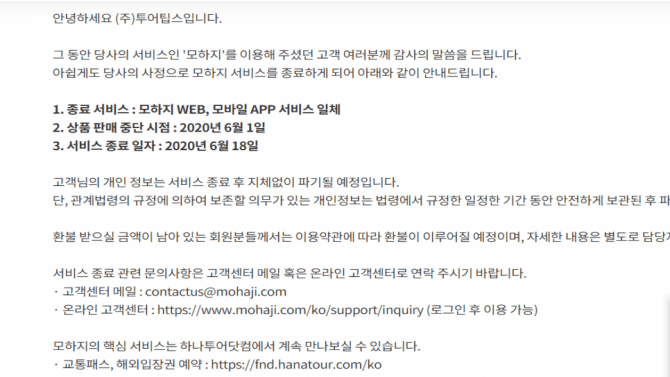

큰돈들였던 모하지와 투어팁스는 허공으로 사라졌습니다.

결론적으로, 하나투어의 최근 투자는 마이리얼트립이 세워준 '플랫폼 밸류에이션'이라는 지붕 아래서, 본인들의 몸값을 2조 원까지 끌어올리기 위한 정교한 빌드업입니다.

IMM은 이제 '여행사 매물'을 파는 게 아니라 '테크 기반의 여행 생태계'를 팔고 싶은 거죠. 그런데 말입니다, 러닝 여행이니 액티비티니 해도 결국 수익의 80%는 여전히 5060 패키지에서 나옵니다. 이 괴리를 어떻게 메우느냐가 IMM이 '황금 엑시트'를 하느냐, '독배'를 마시느냐를 결정할 겁니다.

당연히 업계 관찰자의 입장에서는 다음 쇼핑목록은 어떻게 되느냐, 쇼핑한 후 어떤 변화를 압박할 것인가 등에 더 관심이 가기도 합니다. 와그는 하나투어의 항공과 호텔을 아주 당연히 팔게 되겠죠.

개인적으로 하나투어의 매각 타이밍은 이미 몇번이나 꼬였다고 봅니다. 군침을 흘릴만한 해외 대형 업체들 마저도 이제는 딱히 반응이 없다는 소문이 돕니다.

마리트와 비교당하고 존심상한 하나투어와 IMM PE의 밸류업 노오력은 계속됩니다.

![[BSP 실적 분석] 2026년 1월](/content/images/size/w600/2026/02/bsp------.png)