마이리얼트립의 첫 흑자! 리얼 흑자?

마이리얼트립은 지난 3월 19일 2025년 첫 흑자를 냈다고 보도자료를 배포했습니다. 최근 상장을 준비하면서 다양한 경제전문지에서 관심있게 마리트의 발전을 분석하는 기사를 내기도 했죠. 과연 그들의 흑자는 얼마나 크고 아름다운지 확인해보도록 하죠.

마리트의 2025년 감사보고서

매우 많은 분들이 기다린 마리트의 감사보고서가 전자공시시스템에 4월 13일 등록되었습니다. 전년도에 4월 3일에 등록된 것과 비교한다면 10일이나 늦은 공시인 상황입니다. 흑자를 기록한 2025년의 감사보고서를 간단히 둘러보았습니다. 아마도 상장을 준비중이기에 너무나 많은 분들이 관심있게 기다렸을 거라 생각합니다.

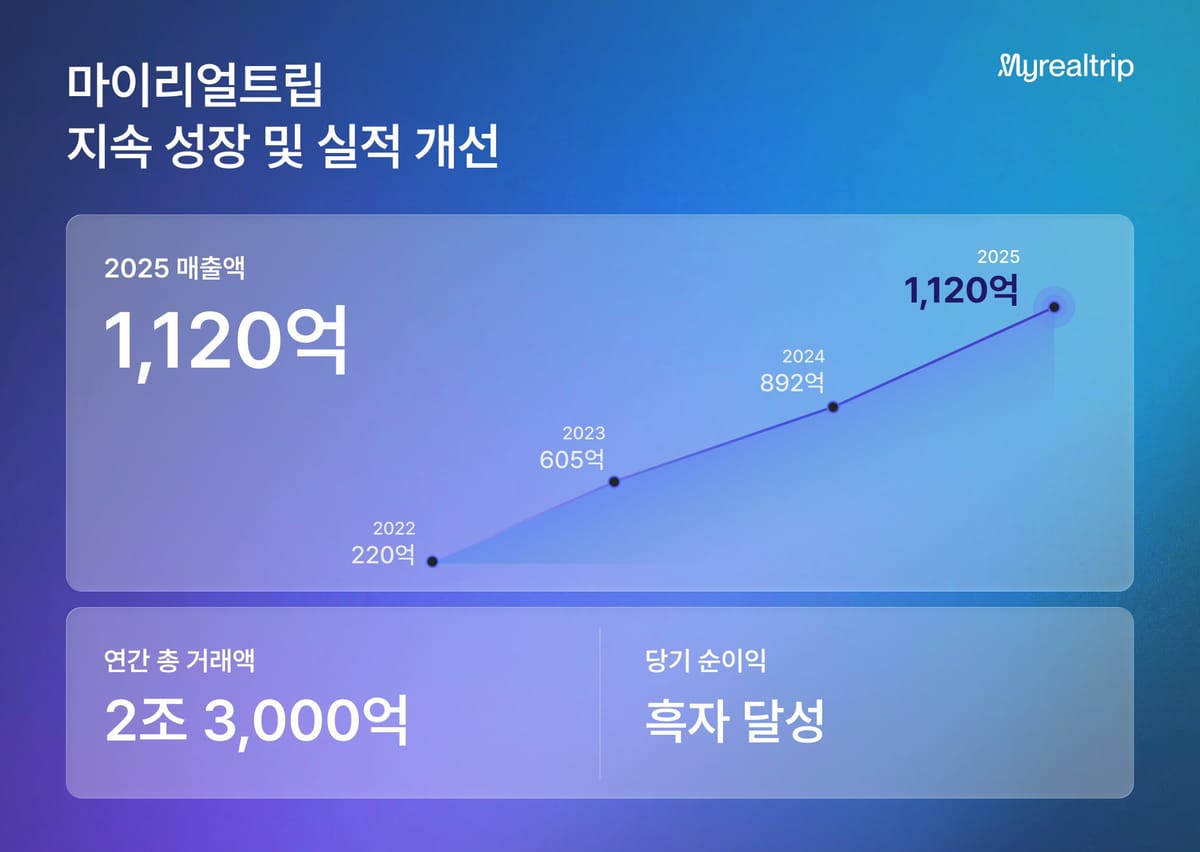

실적 개선을 자랑중인 마이리얼트립의 흑자 보도자료

흑자는 흑자다.

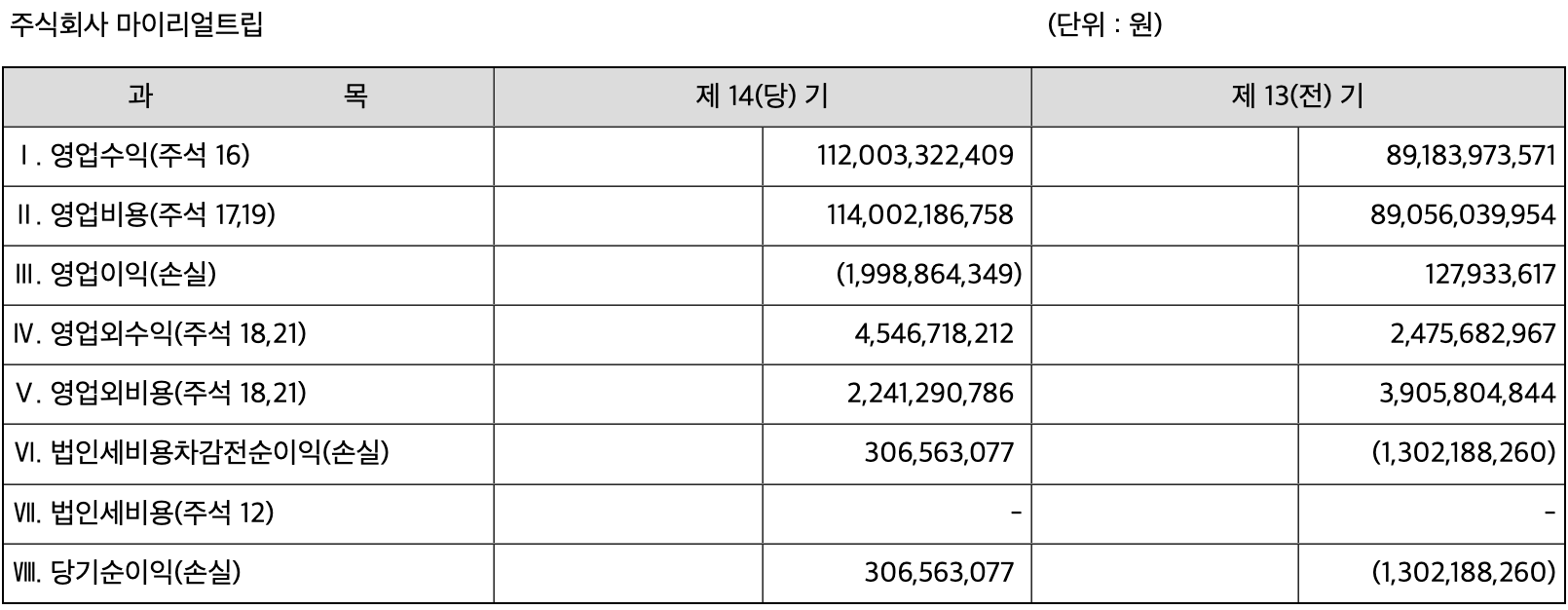

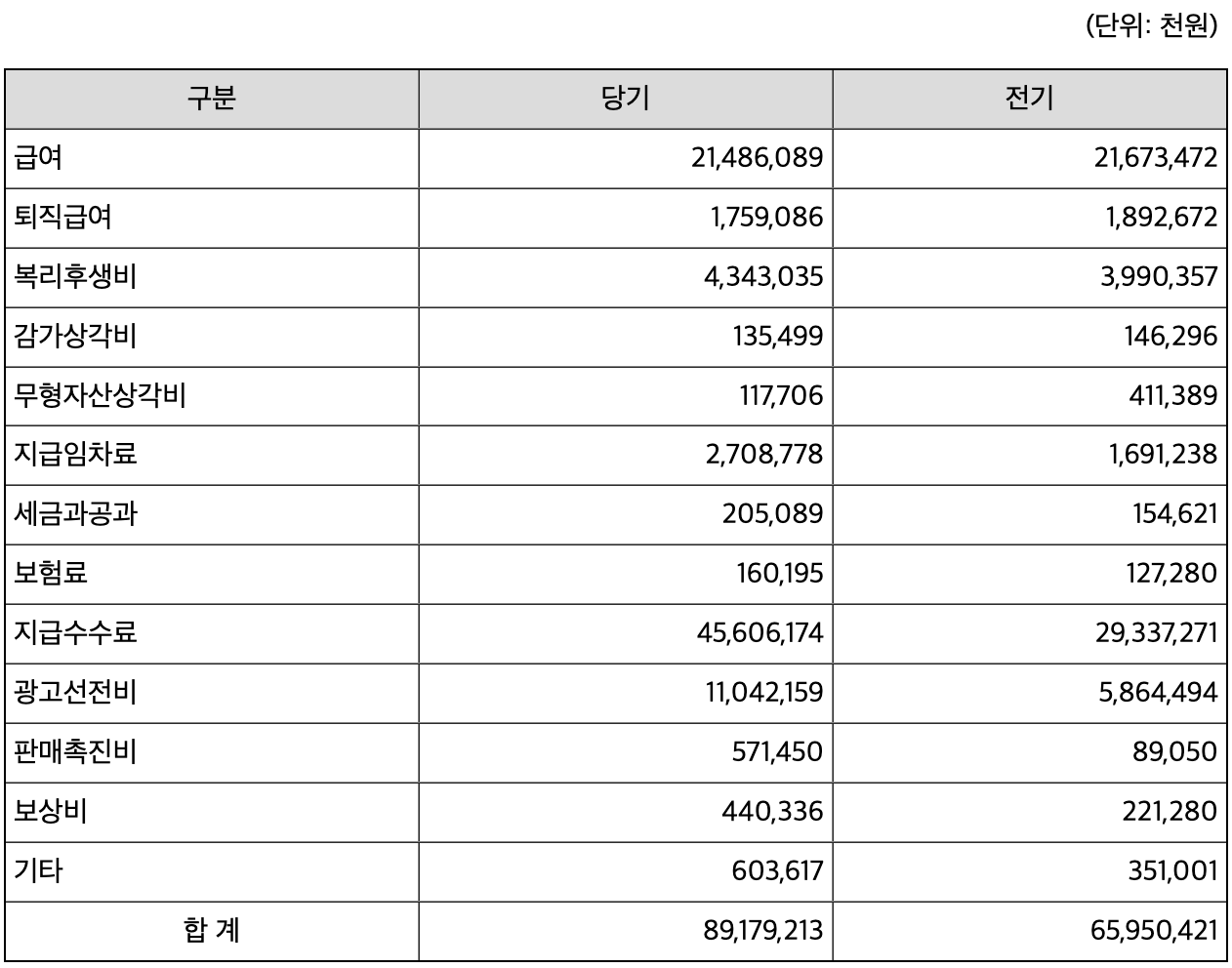

감사보고서에 따르면 마이리얼트립의 2025년 당기순이익은 3억원(306,563,077원)입니다. 전년도 13억 적자에서 흑자를 기록했습니다. 마이리얼트립 입장에서는 2012년 설립이후 13년만에 만나는 흑자입니다. 10년 넘게 이 날만을 기다렸을 마이리얼트립의 설립자, 영입 임원 그리고 투자자 여러분 축하드립니다.

하지만 마이리얼트립의 흑자는 본업에서 만든 성과가 아니라는 문제가 있습니다.

- 2025년 영업손익은 약 20억 원의 손실(-1,998,864,349원)을 기록했습니다. 전년도 1.3억 원 수준의 영업이익이 오히려 적자가 되었습니다.

- 영업수익이 약 891억 원에서 1,120억 원으로 25% 이상 급성장했지만 영업비용이 그보다 조금 더 상승하며 수익성을 갉아먹었습니다. 890억원에서 1,140억원으로 약간 더 늘어났다는건 여러 매체이서 효율이 올라갔다는 이야기가 의미가 없다는 의미입니다.

마리트의 적은 어제의 마리트

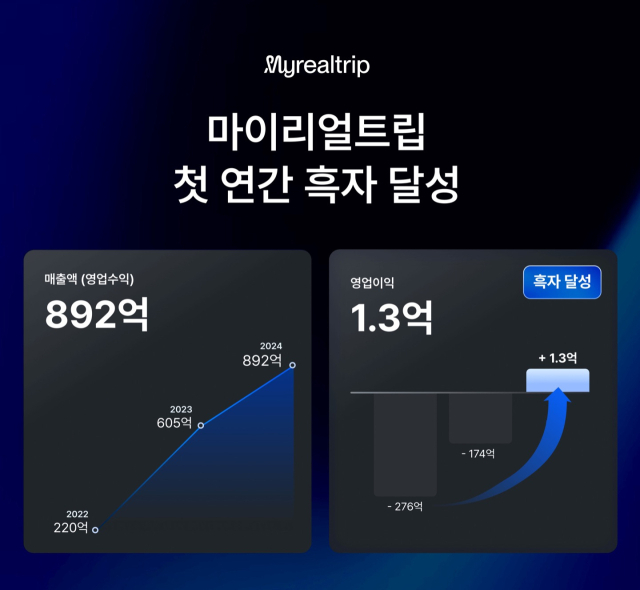

마이리얼트립은 지난해에는 첫 연간흑자라고 밝히면서 영업익 1.3억 이라고 밝히면서 흑자라고 했었죠. 하지만 당기순이익은 13억원 적자 였습니다. 작년의 마리트라면 올해 그들의 실적은 적자라는 딜레마가! 마적마인가요?

그들의 연간흑자는 영업이익 기준인가 당기순이익 기준인가?

분기 흑자를 자랑하던 시절도 있었다죠?

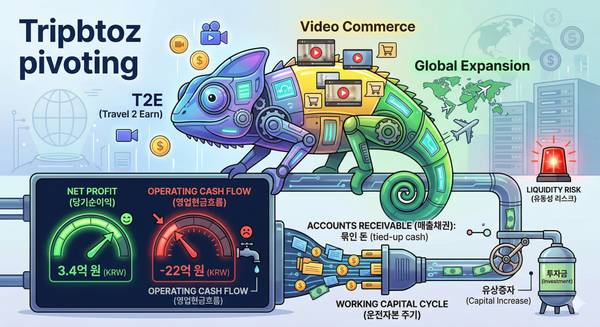

'이자 수익'이라는 산소호흡기

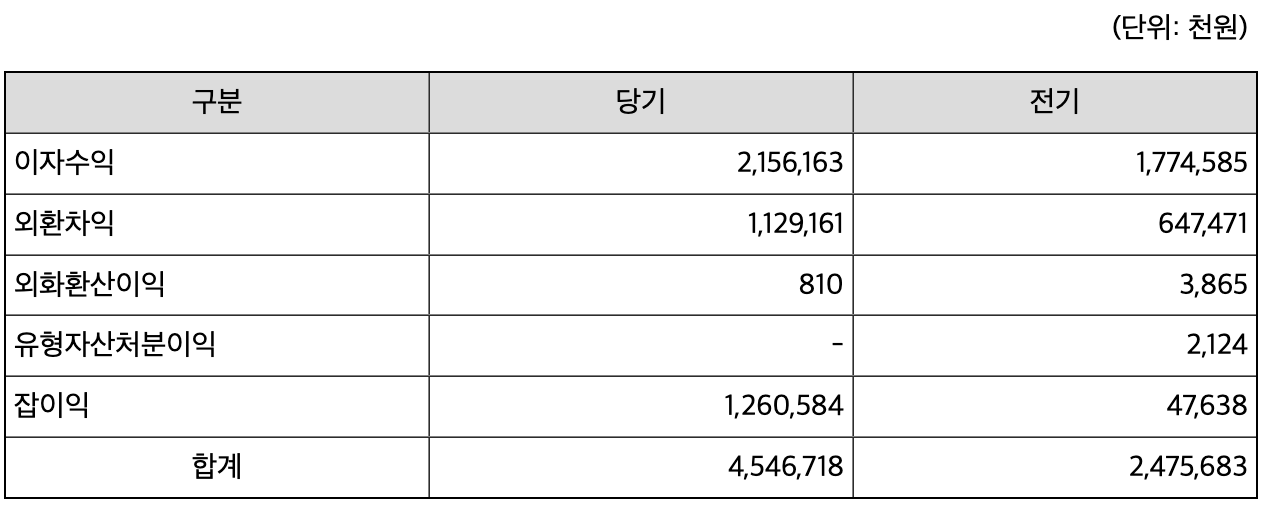

이번 당기순이익 3억원(306,563,077원)의 일등 공신은 본업 외 수익인 영업외수익입니다.

- 영업외수익은 무려 45.4억 원에 달합니다. 이 중 이자수익이 21.5억 원, 외환차익이 11.2억 원, 그리고 정체를 알 수 없는 '잡이익'이 12.6억 원입니다.

- 현금및현금성자산이 전년 74억 원에서 533억 원으로 폭증했는데, 이는 단기금융상품 402억 원을 현금화한 결과로 보입니다. 곳간에 쌓아둔 현금으로 이자놀이를 했다는 걸까요? 영업적자를 이자수익으로 커버한 상황입니다.

여전히 마리트는 고객을 돈 주고 사고 있다

비용 구조를 뜯어보면 마이리얼트립의 생존 전략이 얼마나 처절한지 보입니다.

- 광고선전비가 58억 원에서 110억 원으로 2배 가까이 폭증했습니다. 지급수수료 또한 293억 원에서 456억 원으로 크게 늘었습니다.

- 영업이익 1,120억 원을 만들기 위해 광고비와 수수료로만 약 566억 원을 썼습니다. 매출의 절반 이상을 트래픽에 쏟아 부은 상황입니다. 아직 선순환구조에 들어갔다, 플랫폼의 위치에 올라 선 거라고 보기에는 무리가 있다고 보입니다.

잡이익과 외환의 우연성

- 전년도 4,700만 원 수준이던 잡이익이 올해 12.6억 원으로 튀었습니다. 이는 일회성 이익일 가능성이 매우 높으며, 내년에도 반복될 거라 장담할 수 없습니다.

- 외환차익(11.2억 원)은 늘었지만 외환차손(19.6억 원)도 동시에 늘어, 실질적인 외환 관련 손익은 마이너스입니다. 환율 변동성이라는 외부 변수에 수익 구조가 심하게 노출되어 있습니다.

금융수익, 이자가 없어진다면 어떻게 될 것인가?

마이리얼트립은 현재 '고성장-저수익'의 아직은 플랫폼으로 올라서기 전까지의 딜레마에 빠져 있습니다. 광고 효율이 개선되지 않는다면 이 자금도 결국 바닥을 드러낼 것입니다.

과연 그들의 IPO는 어떻게 될까요? 이 감사보고서를 투자자들과 시장은 어떻게 해석할지 지켜보죠.

![투어패스의 진화 : 단순한 입장권 묶음을 넘어 여행의 운영체계(OS)로 [1/2]](/content/images/size/w600/2026/03/image_5f42dcd0-b767-4301-94da-2cca2ab2699b.png)