트립비토즈의 첫 흑자 달성을 축하합니다.

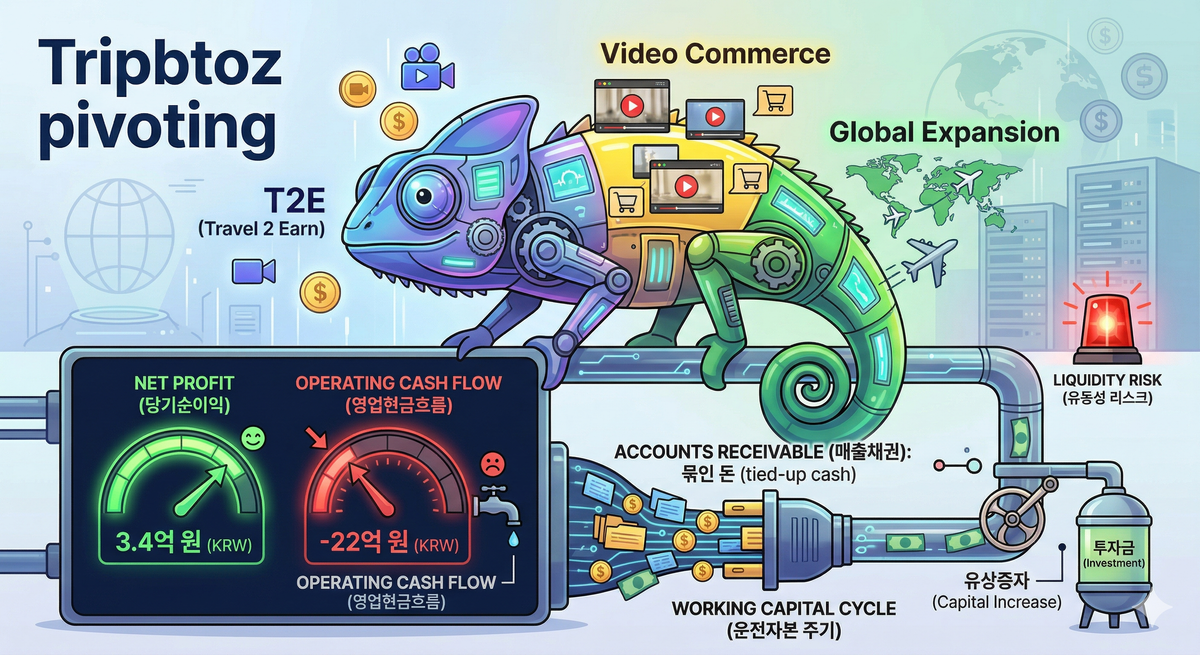

2025년 결산 기준, 당기순이익 3.4억 원을 기록하며 마침내 '돈 버는 기업'의 반열에 올라선 트립비토즈, 기존의 사업 방향을 조금씩 조금씩 피보팅하여 마침내 흑자 기업이 되었습니다. 극한의 한계 돌파를 이룬 그들의 처절한 생존기를 조금 읽어봅니다.

2026년 3월 세상은 미-이란 전쟁으로 벌어진 잔혹한 고유가, 고환율의 암울한 상황에서 굉장히 놀라운 소식이 전해졌습니다. 상장을 준비하고 있는 마이리얼트립의 흑자 전환과 함께 트립비토즈의 당기순이익 흑자 소식이 들려왔습니다.

이미 상장을 이야기 하고 있는 마이리얼트립은 너무나 늦은 흑자 전환이라 그러려니 하겠지만 트립비토즈로서는 매우 의미있는 흑자라 멀리서나마 박수를 보냅니다.

거기다가 마이리얼트립은 겨우 3.1억 흑자, 트립비토즈는 무려 3.4억의 흑자를 달성했군요. 기사를 뜯어보니 감사보고서를 제출했다고 해서 트립비토즈의 2025년 감사보고서를 조금 뜯어보고 흑자 내용을 살짝 정리해보았습니다.

오로지 생존을 위한 트립비토즈의 변신

다른 글을 통해 트립비토즈의 신출귀몰에 가까운 변신을 소개했지만 다시 한번 읽어보시길 추천 드립니다.

과연 그들의 비즈니스는 이러한 피보팅으로 흑자를 달성한 걸까요?

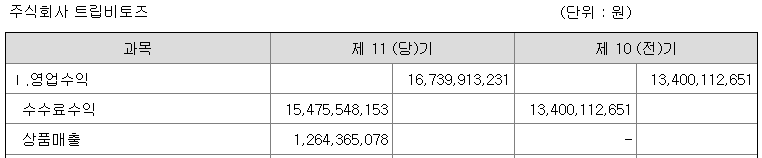

상품 매출 12.6억

트립비토즈의 이번 감사보고서에서 가장 재미난 부분이라 할 수 있겠습니다. 수수료 수익 154억원으로 약 20억원 증가한 것 외에 "상품매출" 항목이 신설되었고 12.6억원이 표기되어 있습니다.

플랫폼에서 유통사로

약 12.6억의 상품매출이 발생했다는 것은 이제 예약에 따른 수수료 수익을 취하는 플랫폼 비즈니스 에서 추가로 하드 블럭을 운영하기 시작했다고 분석할 수 있습니다. 이제 플랫폼에 유통사로서의 변화를 지난해 가졌다고 보시면 됩니다.

하드 블럭 운영

기말 현재 9.7천만원 상당의 재고자산이 등록되어 있습니다. 이는 아직 판매하지 못한(않은) 객실을 약 1억원 보유하고 있다는 뜻입니다. 지난 2025년 1년간 운영한 결과라고 본다면 월 평균 1억원의 하드블럭을 통해 약 12억의 상품매출이 발생하였고 1억 정도가 남아 있는 것입니다. 매우 단순히 계산하면 월간 1억원 수준의 하드블럭을 운영하고 있다고 보면 됩니다.

하드 블럭은 대부분의 국내 플랫폼들이 다 운영하고 있습니다. 특별하지는 않지만 2015년 영업을 시작한 트립비토즈가 수익성 개선을 위해서 이제서야 하드블럭을 운영하기 시작했다는 것은 놀라운 사실입니다.

또한 하드 블럭을 운영하기 시작했다는 것은 미판매에 따른 운영 리스크를 질 수 밖에 없다는 것을 의미하기도 합니다.

흑자의 숨은 공신

하지만 12억의 상품 하드블럭 운영과 수수료 수익 20억 증가 등 약 25%의 영업수익의 증가가 트립비토즈의 흑자 원인이라고 보기에는 무리가 있습니다. 감사보고서의 일부를 보면 몇가지 특이점이 보입니다. 트립비토즈의 2025년 흑자는 비용 효율화에 따른 숫자상의 흑자로 추정됩니다.

하드블럭 성적은?

12.6억의 상품매출은 상품매출원가 11.7억으로 약 7%의 마진율을 보이고 있습니다. 재고 금액은 9.7천만원이 잡혀있기도 하죠. 9천만원 벌었지만 9천만원의 재고가 있다? 과연 .. 이게 남기고 판 것인지, 남기지 않은 것인지 알 수가 없는 숫자이기도 합니다. 그리고 그리 큰 숫자는 아니죠.

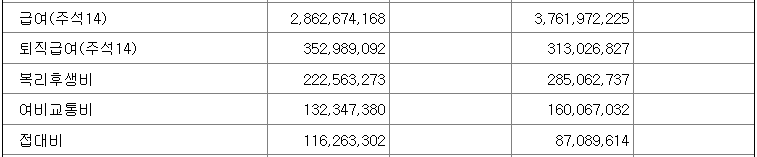

광고비 삭감

2024년 대비 2025년은 광고비의 대규모 삭감이 있었습니다. 90%를 줄였다고 봐야할텐데, 이는 트래픽 유치를 위한 외부 광고를 통한 트래픽 증가에 목을 매던 성장 방식을 버려야 했다는 이야기로 봐야 합니다.

6.7억에서 6.2천만원 수준으로 광고비를 삭감한 대신 판매촉진비가 살짝 늘어났습니다. 8천만원 수준에서 1억이 되었군요.

구조조정(?), 슬림화(?)

또 다른 큰 변화로는 금여 총액의 감소가 있습니다. 37.6억 수준의 급여가 28.6억원으로 줄어들었습니다. 잘 아시겠지만 지급된 급여가 줄었다는 것은 자발적 퇴사가 있었든지 구조조정을 통한 감원이 발생한 이후 추가로 채용을 진행하지 않았다고 봐야 할 것입니다. 비례해서 복리후생비도 줄어 들었지만 하드블럭 운영을 위한 영업활동의 영향으로 접대비가 살짝 늘어난 부분이 보입니다.

리스크?

2024년 말 자본총계 -49억의 완전 자본잠식 상태의 트립비토즈는 2025년 추가 투자의 대금 유입으로 겨우 자본잠식 상태를 해소하고 자본총계 2.39억의 깨끗한 숫자를 만들어 냈습니다.

하지만 매출채권 26.3억과 영업활동현금흐름의 -22억원이라는 숫자는 앞으로는 흑자의 지표를 만들었지만 아직 손에 넣지 못한 큰 돈이 아직 내 손에 들어오지 않은 상태를 의미합니다.

이는 어딘가에서 다른 형태로 판매가 이루어졌고 이는 B2B 거래로 도매거래를 하고 있음을 의미하기도 합니다.

과연 유동성은 이미 사라져버린 트립비토즈는 2026년 외부 수혈 없이 자생력을 확보할 수 있을까요? 조만간 추가 투자 소식을 듣게 되지 않을까요?

![투어패스의 진화 : 단순한 입장권 묶음을 넘어 여행의 운영체계(OS)로 [1/2]](/content/images/size/w600/2026/03/image_5f42dcd0-b767-4301-94da-2cca2ab2699b.png)

![[BSP 실적 분석] 2026년 2월](/content/images/size/w600/2026/03/BSP_202602.png)