이보게 관상가 양반 내가 인바운드의 왕이 될 상인가 ?

"오랜 기간 관광수지 적자의 늪에 빠져 있던 대한민국이 2025년, 드디어 '관광대국'이라는 목표를 향한 의미 있는 첫발을 내디뎠습니다. 인바운드 관광의 현주소를 분석하고, 미래 시장에서 외국인 관광객의 마음을 사로잡을 핵심 서비스는 무엇인지 그 연결 고리에 대해 이야기 해보고자 합니다."

폭발적인 성장세가 기대되었던, 2025년 대한민국을 방문한 외국인 관광객 수는 1,870만명으로 최종 마감되었다.

우리나라는 중국, 일본처럼 확실한 관광 특색이 없고, 같은 시기에 여러가지의 계절이 나오는 나라도 아니기에,

외국인 관광객을 유치 하는 데에도 태생적인 한계가 있다는 것이 오래된 고정관념이었다.

인바운드 관광시장 = 20조원 규모라는 이야기는 오랜 기간 깨지지 않는 공식이었으나, 작년에는 이 공식이 깨지기도 하였다.

갑자기 궁금증이 들기 시작했다.

이 정도 관광객이면 어느 정도 순위권에 랭크될 수 있을까 ? 하는 궁금증이다.

2024년도 기준 각 국가별 외국인 관광객 수

- 외국인 관광객 5,000만명 이상 국가 : 프랑스, 스페인, 미국, 이탈리아, 터키

- 외국인 관광객 3,000만명 이상 국가 : 멕시코, 영국, 일본, 태국, 그리스, 독일, 오스트리아

- 외국인 관광객 2,000만명 이상 국가 : UAE, 사우디아라비아, 포르투갈, 네덜란드, 말레이시아

외국인 관광객 2,000만명 정도의 수준이면, TOP 20 내외를 기록할 수 있다고 할 수 있다.

조금만 더 시장의 규모가 커진다면, 우리나라도 [관광대국]의 타이틀을 사용할 수 있을지도 모르겠다.

단체여행 → 개별여행으로… 1만 불의 법칙

1인당 국민소득이 1만 달러를 넘어선 국가들의 국민들은 여행 패턴이 단체 패키지에서 개별 자유여행으로 전환된다는 경험적 법칙이다.

과거 한국, 일본, 대만 등 아시아 국가들의 해외여행 패턴은 이를 입증하였다.

마치 '렉서스와 올리브나무'에 나오는 [골든아치] 이론 같은 느낌이다.

골든아치 이론 (Golden Arches Theory)

토머스 프리드먼의 저서 '렉서스와 올리브나무'에 등장하는 이론으로, 맥도날드 매장이 들어선 두 나라는 서로 전쟁을 하지 않는다는 경험적 법칙이다.

- 이론의 핵심 논리:

- 맥도날드가 진출할 만큼 경제가 발전한 국가는 중산층이 형성되어 있다

- 중산층이 두터운 나라는 전쟁보다 경제적 안정과 성장을 우선시한다

- 글로벌 공급망에 편입된 국가들은 전쟁으로 인한 경제적 손실을 감수하기 어렵다

- 한계점:

- 이 이론은 1999년 코소보 전쟁으로 깨졌다. 당시 세르비아와 NATO 회원국들 모두 맥도날드가 있었지만 전쟁이 발생했기 때문이다.

우리는 이 '1만 불의 법칙'을 최근 중국 관광객의 사례에서 확인해 볼 수 있다.

코로나 이전 중국 관광객들은 주로 단체 패키지 형태로 쇼핑센터를 중심으로 움직였으나,

2020년 이후, 중국의 인당 소득은 1만 불을 넘어섰고, 이제는 중국인 관광객들에게 과거의 관광 패턴을 찾아보기 어렵게 되었다. (유커 → 싼커)

- "중국인 관광객이 확 달라졌어요"…뜻밖의 상황에 '비명' - 한국경제신문

https://www.hankyung.com/article/202505306514g

그렇다면 우리나라를 찾는 외국인 관광객들의 단체 패키지 여행 형태는 어느국가가 대신해 줄 수 있을까 ?

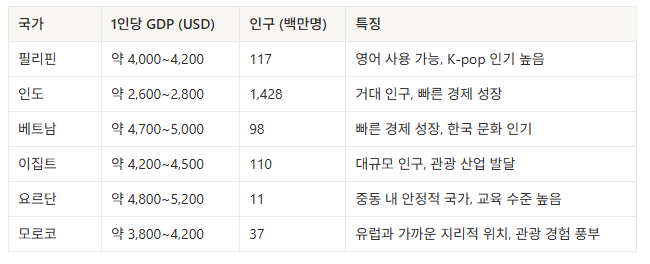

어쩌면 아래 표에 기재한 국가들이 중국 단체 관광객을 대체할 지도 모른다.

- 2024년 기준, 인당 국민소득 5,000달러 내외의 국가 리스트

개별여행 중심의 인바운드 관광시장

과거 인바운드 여행은 대부분 패키지 여행 또는 소그룹 맞춤여행이 주를 이루었다.

깃발을 든 가이드가 외국인 관광객을 데리고 다니며, 기차놀이 하듯 관광명소, 식당, 쇼핑센터를 순회하는 일정이었다.

그리고 버스에는 [외국인 관광객 탑승]이라는 자랑스러운 문구가 적혀 있는 것을 어렵지 않게 볼 수 있었다.

여행업협회와 여행관련 미디어에서는 인바운드 여행사들에게서 유치 실적을 받아, 나름대로의 랭킹을 메기기도 하였다. (이 프로세스는 코로나 전후로 자취를 감추게 되었다.)

인바운드의 방향성과 패권도 여행객의 패턴의 변화에 따라 바뀌고 있다.

코로나 직전 한국을 찾는 관광객 중 GIT 비중이 45~50%, FIT 비중이 50~55% 었다면,

2024년 FIT 관광객의 비중은 80.5%, GIT 관광객의 비중은 11.7% - 출처 : 야놀자 리서치

2025년 1분기 FIT 관광객의 비중은 82.9%, GIT 관광객의 비중은 8.6% 로 집계 되었다. - 출처 : 야놀자 리서치

그리고 소비자 (외국인 관광객)들의 패턴변화와 함께 다양한 산업 카테고리에서 이 분야에 출사표를 던지고 있다.

1. 출사표를 던진 첫번째 사업자 - 지도 사업자

여행객에게 지도는 필수 아이템이다.

과거 종이지도나 가이드북과 달리, 현대의 디지털 지도는 실시간 위치정보는 물론 주변의 음식점, 체험거리, 교통정보까지 제공한다. (쿠폰 마케팅 포함)

이러한 특성 덕분에 사용성과 리텐션 측면에서 가장 우위를 점하는 서비스라 할 수 있다.

- 네이버 지도 서비스 & 하나투어 ITC

- 외국어 서비스를 제공하고, 최근 외국인 관광객을 위한 플랫폼으로 많은 준비를 마친 상태이다.

- 로컬을 중심으로 한 커머스 기능을 확장하고 있으며, 한국시장에 최적화된 지도, 이동 서비스를 제공 할 수 있다.

- 구글 지도 서비스

- 전 세계 사람들이 작성한 많은 리뷰를 볼 수 있지만, 안타깝게도 구글 지도 서비스는 안보관련 이슈로 도보 이동, 대중교통 이동 서비스를 제공하지 않는다.

- 구글 지도에 입점한 일부 OTA를 통해 커머스를 발생 시킬 수 있지만, 구글의 글로벌 스탠다드 정책으로 인해, 구글 플랫폼이 한국에서 커머스화 되기에는 시간이 걸릴 것이다.구글페이 등이 국내 시장에 본격적으로 진출하고, 활성화가 되어야 본격적인 인바운드 사업에 뛰어들 수 있다.

2. 두번째 사업자 - 환전을 포함한 페이먼트 서비스

최근에는 여행지에서 덜 쓰기 챌린지를 하는 사람들도 있지만, 여행자의 소비 특징은 한정된 기간과 공간에서 일반적으로 한 달치 월급에 해당하는 금액을 폭발적으로 소비하는 경향을 보인다.

또한 국가가 바뀌면 통화 및 지불수단도 달라지기 때문에 이를 해결해주는 서비스가 필요하며, 이러한 지점에서 관광과 연계된 새로운 서비스 모델을 만들어낼 수 있다.

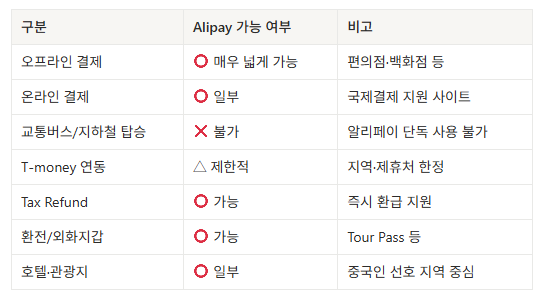

- 외국인 관광객은 알리페이 APP 하나만 들고 한국에 오면, 관광이 아니라 불편함 없는 생활을 할 수 있다.

또한 알리페이 플러스를 통해, 국내 제로페이, 카카오페이와 연결되며, 막힘없이 소비와 결제를 진행 할 수 있다.

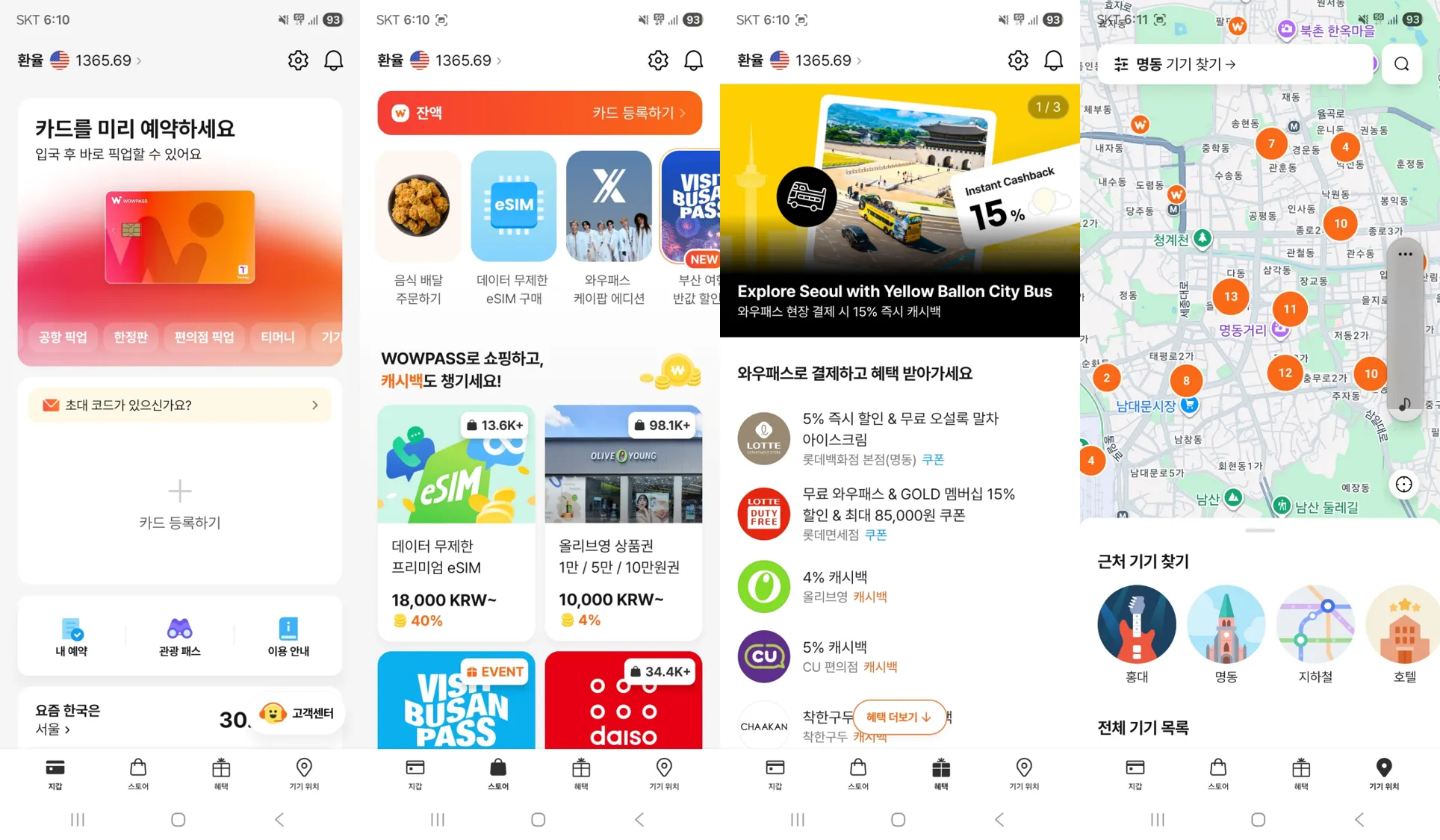

- 환전서비스를 앞세운 [와우패스]라는 결제서비스도 인바운드 시장에 출사표를 던지고 있다.

코로나 이후, 국내 주요 관광지 역사에서 특정 자판기 앞에서 긴 줄을 늘어서 있는 외국인 관광객들을 어렵지 않게 볼 수 있다. [출처 : 와우패스 웹사이트]

[와우패스] 앱서비스 이미지 [출처 : 와우패스 앱 서비스]

3. 세번째 사업자 - 콘텐츠 사업자

여행업은 에이전트업(판매대행, 서비스 알선)으로 분류되며, 과거에는 에이전트업이 잘될 수밖에 없는 조건을 모두 갖추고 있었다.

'정보의 비대칭성'과 이로 인한 '소비자의 두려움'을 동시에 갖고 있는 업이었기 때문이다.

하지만 모바일 시대, 소셜미디어의 발전, 생성형 AI의 도래로 이러한 조건은 모두 깨지기 시작했고, 콘텐츠를 중심으로 한 사업자의 위상은 과거보다 약화되었다.

일찌감치 외국인 관광객에게 포커스를 맞춘 [코네스트], [한차오]는 코로나 이전 대표적인 온라인 플랫폼이었지만, 현재는 과거보다 서비스의 규모가 축소 된 것 같다.

- 코네스트 [일본 관광객 대상] - 韓国旅行情報の専門サイト

- 한차오 [중국 관광객 대상] - 韩国自由行_韩国旅游攻略

- 조금 더 MZ스러운 접근으로 [크리에이트립]은 [마이리얼트립]의 전략적 투자까지 유치 했지만, 그 이후 소식은 잘 전해지지 않는 것 같다.

4. 네번째 사업자 - 식음료 플랫폼 사업자

음식은 여행 서비스에서 확보하지 못한 사용자들의 리텐션을 올려주는데 아주 좋은 역할을 할 수 있고,

지난 2014년 글로벌 음식예약 서비스인 [오픈테이블]이 [부킹홀딩스]에 2.6조에 인수되면서,

여행 서비스 + 음식 서비스의 시너지를 생각했지만, 아직까지 비즈니스의 접점을 찾은 느낌은 아니다. (따로 따로는 장사를 잘 하고 있다고 생각한다.)

국내 시장에서는 여기어때가 망고플레이트를 인수하였고, 야놀자는 나우웨이팅을 인수하여 새로운 비즈니스 모델을 찾으려 했지만,

망고플레이트는 서비스가 종료 되었고, 나우웨이딩은 ‘야놀자 F&B’ 서비스로 변경되었다.

어쩌면 궁합이 맞지 않는 서비스의 조합이었을 수도 있고, 배달을 제외한 식음료 플랫폼은 수익성을 내기도 쉽지 않기에 장벽에 부딪혔을 지도 모른다.

- [캐치테이블]은 여행 서비스를 가져간다는 언급을 여러차례 했지만, 비즈니스 방향은 식당예약 시스템 중심의 푸드테크 방향으로 가고 있는 것 같다.

- 인바운드 음식 플랫폼을 지향했던 [레드테이블]은 의료관광, 미용관광으로 전환했고, 인바운드 관광객을 위한 카드서비스도 하고 있다.

- Global Restaurant Marketing Platform REDTABLE

- MEDICAL TRAVEL KOREA

- 위에서 언급한 서비스들의 특징을 요약해 보자.

- 주요 서비스들의 연도별 영업이익

| 카테고리 | 플레이어 | 2023년 영업이익 | 2024년 영업이익 |

|---|---|---|---|

| 페이먼트 [환전] | 와우패스 [오렌지스퀘어] | 15억 | -8.6억 |

| 콘텐츠 | 크리에이트립 | -57억 | -31억 |

| 콘텐츠 | 코네스트 | 미공개 | 미공개 |

| F&B | 캐치테이블 [와드] | -241억 | -151억 |

| F&B | 레드테이블 | -14억 | -5.5억 |

[출처 : 벤처기업협회]

연도별 영업이익 성적표를 보면, 어떤 회사들은 계획된 적자 (?)라고 이야기 하는 회사도 있을 것이고, 적자폭을 줄여가면서 손익 뒤집기를 준비하고 있는 서비스들도 있을 것이다. 그리고 안타깝지만 호흡기에 연명하는 회사들도 있으리라 생각된다.

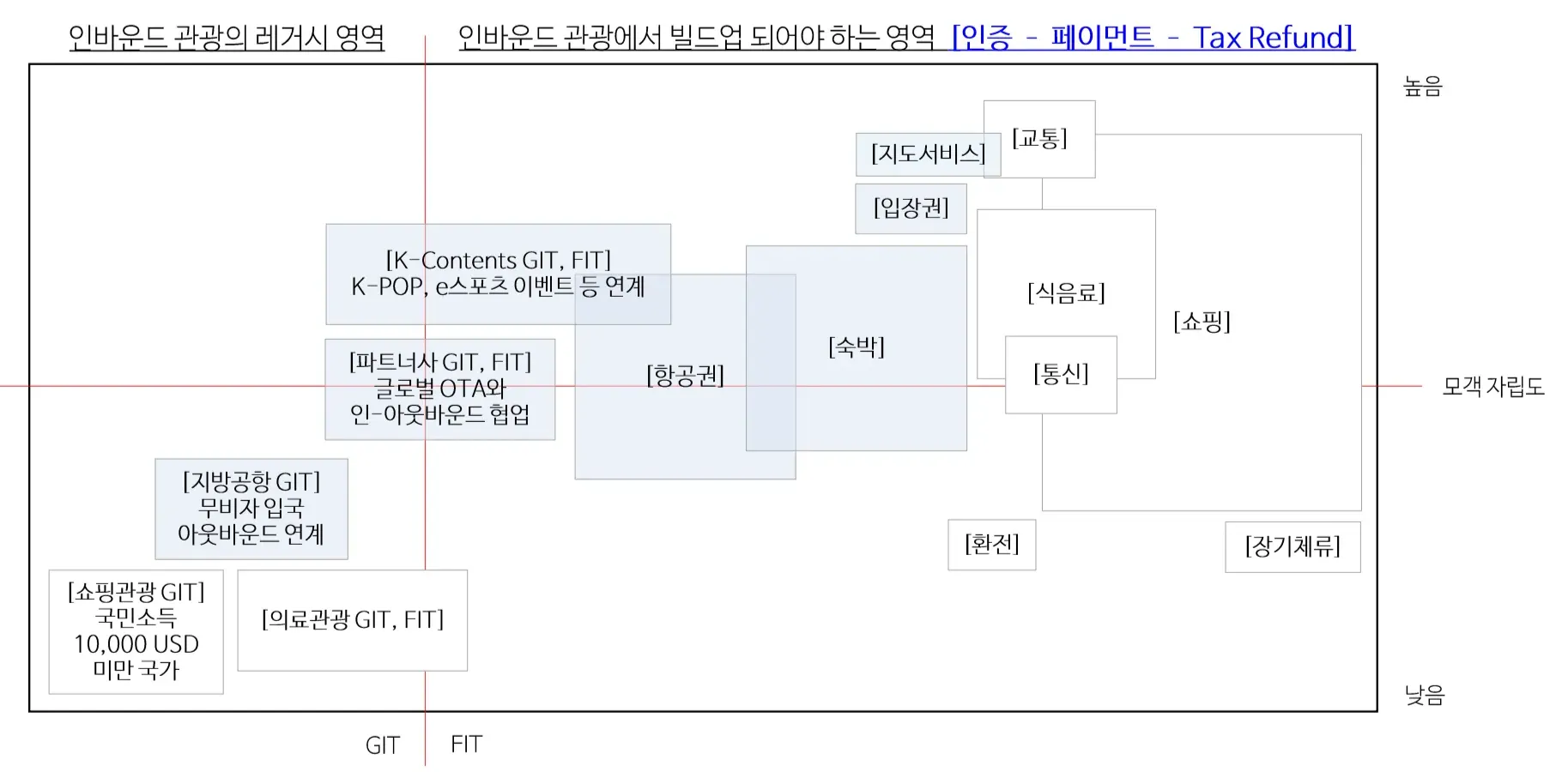

- 성향별, 인바운드 시장의 지형도

이렇게 인바운드 시장에 출사표를 던지고 있는 사업체들의 목적은 모두 동일하다.

과거 가이드가 깃발을 들고 다니면서, 고객들을 줄 세우고 기차놀이를 했었던 것을 자사의 서비스를 통해 만들어가고 싶은 것이다.

우리나라의 인바운드 관광시장은 지금 격변의 시기를 맞이하고 있다. 과거 패키지 여행의 시대가 저물고,

FIT 중심의 새로운 패러다임이 자리 잡으면서, 시장의 지배자를 가리는 전쟁은 더욱 치열해지고 있다.

현재까지의 전황을 보면, 빅테크 기업들이 압도적인 우위를 점하고 있는 것처럼 보인다.

네이버와 구글은 이미 여행객들의 필수 앱으로 자리 잡았고, 알리페이와 애플페이는 결제 인프라를 장악해가고 있다.

하지만 과연 이들이 진정한 '인바운드의 왕'이 될 수 있을까?

그리고 현재 (빅테크를 제외한) 인바운드 시장에 뛰어든 대부분의 플레이어들은 아직 수익성을 입증하지 못하고 있다.

이는 인바운드 시장이 생각보다 훨씬 복잡하고, 단순히 서비스를 쌓아 올린다고 해서 수익이 보장되는 구조가 아니라는 것을 얘기해 주는 것일 수도 있다.

그렇다면 누가 최종 승자가 될 것인가?

아마도 답은 '단일 승자는 없다'일 것이다. 인바운드 시장은 너무나 다층적이고 복잡해서, 한 기업이 모든 영역을 장악하기 어려울 수 있다.

대신 각 영역 별로 전문화된 플레이어들이 공존하면서, 느슨한 생태계를 형성해갈 가능성이 높다.

그리고 모객의 '기차놀이'를 만들어내는 것이 아니라, 여행객들이 진정으로 원하는 가치를 제공하는 것이다.

과거의 깃발과 기차놀이는 여행사의 편의를 위한 것이었지만, 지금의 FIT 여행객들은 자유와 선택을 원한다.

그들을 억지로 한 줄로 세우려는 시도는 실패할 가능성이 높다.

결국 인바운드의 왕은 여행객들이 결정할 것이며, 그 왕좌는 비어 있을 것이다.

왜냐하면 진정한 승리는 시장을 지배하는 것이 아니라, 여행객들의 여정에 자연스럽게 스며드는 것이기 때문이다.

과연 누가 인바운드의 왕이 될 것인가? 아니, 애초에 왕이 필요한 시장인가?

이 질문에 대한 답은, 앞으로 몇 년간의 시장 변화가 알려줄 것이고, 그 결과는 생각보다 빠르게 나올 수 있다.